W 9 lipca 2018 r. weszła w życie ustawa z dnia 13 kwietnia 2018 r. o zmianie ustawy – Kodeks cywilny oraz niektórych innych ustaw, która zmieniła m.in. terminy przedawnienia roszczeń.

Co się zmieniło i jak to wpływa na możliwość dochodzenia roszczeń przez frankowiczów?

I. SKRÓCENIE I WYDŁUŻENIE TERMINU PRZEDAWNIENIA

Jedną z najważniejszych zmian jest skrócenie terminu przedawnienia z 10 do 6 lat. Zmianie uległ bowiem art. 118 Kodeksu cywilnego, który po wejściu ustawy w życie otrzymał następujące brzmienie:

„Art. 118 Jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej – trzy lata. Jednakże koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż dwa lata.”

Z przedmiotowego przepisu możemy wyczytać, że:

- podstawowy termin przedawnienia wynosić będzie lat 6 (zamiast dotychczasowych 10);

- dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej termin przedawnienia wynosić będzie 3 lata (w tym zakresie nic się zatem nie zmienia);

- koniec terminu przedawnienia dłuższego niż 2 lata będzie przypadać na koniec roku kalendarzowego (co oznacza ich praktyczne wydłużenie nawet o blisko rok).

II. PRZEPISY PRZEJŚCIOWE

„Nowe” rozwiązanie, oprócz samego faktu skrócenia terminów przedawnienia, nie powinno budzić wątpliwości. Problemy zaczynają się jednak jeżeli zajrzymy do przepisów przejściowych. Zostały one zamieszczone w art. 5 rozważanej noweli i brzmią następująco:

„Art. 5. 1. Do roszczeń powstałych przed dniem wejścia w życie niniejszej ustawy i w tym dniu jeszcze nieprzedawnionych stosuje się od dnia wejścia w życie niniejszej ustawy przepisy ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą.

2. Jeżeli zgodnie z ustawą zmienianą w art. 1, w brzmieniu nadanym niniejszą ustawą, termin przedawnienia jest krótszy niż według przepisów dotychczasowych, bieg terminu przedawnienia rozpoczyna się z dniem wejścia w życie niniejszej ustawy. Jeżeli jednak przedawnienie, którego bieg terminu rozpoczął się przed dniem wejścia w życie niniejszej ustawy, nastąpiłoby przy uwzględnieniu dotychczasowego terminu przedawnienia wcześniej, to przedawnienie następuje z upływem tego wcześniejszego terminu.

3. Do przysługujących konsumentowi roszczeń powstałych przed dniem wejścia w życie niniejszej ustawy i w tym dniu jeszcze nieprzedawnionych, których terminy przedawnienia są określone w art. 118 i art. 125 § 1 ustawy zmienianej w art. 1, stosuje się przepisy ustawy zmienianej w art. 1, w brzmieniu dotychczasowym.

4. Roszczenia przedawnione przysługujące przeciwko konsumentowi, co do których do dnia wejścia w życie niniejszej ustawy nie podniesiono zarzutu przedawnienia, podlegają z tym dniem skutkom przedawnienia określonym w ustawie zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą.”

Ustęp 1 noweli wprowadził zasadę, zgodnie z którą do roszczeń istniejących w dacie wejścia w życie ustawy zmieniającej, tj. w dniu 9 lipca 2018 r., ale które w tej dacie nie były przedawnione, zastosowanie znajdzie 6-letni termin przedawnienia. Biorąc zaś pod uwagę zdanie ostatnie art. 118 kc przedawnienie nastąpi ostatniego dnia roku kalendarzowego.

* w powyższym przypadku upływ terminu przedawnienia nastąpi w dniu 31 grudnia 2020 r.

W ustępie 2 przepisów przejściowych ustawodawca zdecydował się jednak na wprowadzenie szeregu wyjątków.

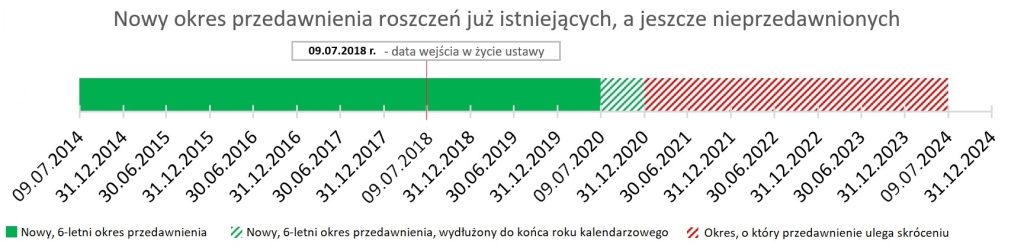

Pierwszym jest przyjęcie, że w stosunku do roszczeń istniejących w dniu wejścia w życie ustawy zmieniającej, tj. w dniu 9 lipca 2018 r., których termin przedawnienia uległ skróceniu (z 10 do 6 lat) terminy przedawnienia zaczął biec na nowo od dnia wejścia w życie nowelizacji.

Oznacza to, że termin przedawnienia roszczeń, które przed nowelizacją przedawniały się z upływem terminu 10-letniego, a po nowelizacji termin przedawnienia wynosił lat 6, termin zaczął biec na nowo od dnia 9 lipca 2018 r. Terminy te upłyną wobec tego w dniu 31 grudnia 2024 r. – zgodnie z zasadą przypadania terminu przedawnienia na koniec roku kalendarzowego.

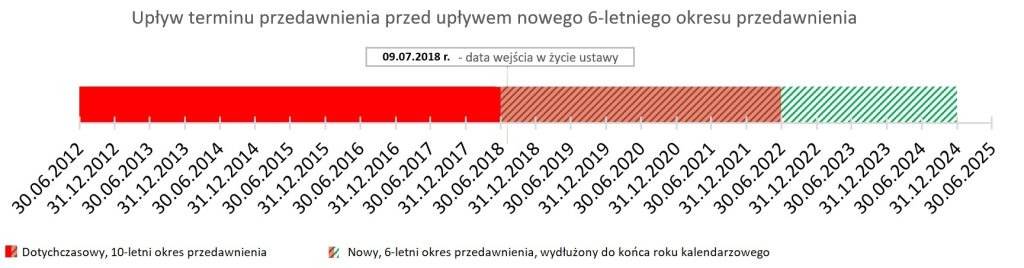

Od powyższego wyjątku, ustawodawca wprowadził jednak kolejny wyjątek, który dotyczy przypadków, w których upływ dotychczasowego 10-letniego terminu przedawnienia nastąpi przed upływem nowego 6-letniego terminu przedawnienia liczonego od dnia wejścia w życie noweli. W takim wypadku termin przedawnienia upłynie według przepisów dotychczasowych.

Przepisy przejściowe wyróżniają zatem dwie sytuacje:

- w której upływ dotychczasowego 10-letniego terminu przedawnienia nastąpi przed upływem nowego 6-letniego terminu przedawnienia liczonego od dnia wejścia w życie noweli, tj. przed 31 grudnia 2024 r. W takim wypadku termin przedawnienia upłynie według przepisów dotychczasowych, co obrazuje poniższa grafika.

* w powyższym przedawnienie nastąpi w dniu 30 czerwca 2022 r.

- w której upływ dotychczasowego 10-letniego terminu przedawnienia nastąpi po upływie nowego 6-letniego terminu przedawnienia liczonego od dnia wejścia w życie noweli, tj. po 31 grudnia 2024 r. W takim wypadku stosować będziemy nowy 6-letni termin przedawnienia liczony jednak na nowo od dnia wejścia w życie noweli. Termin ten upłynie zatem w dniu 31 grudnia 2024 r

* w powyższym przedawnienie nastąpi w dniu 31 grudnia 2024 r.

Od powyższych zasad i wyjątków ustawodawca przewidział jednak jeszcze jeden wyjątek, który dotyczy roszczeń przysługujących konsumentom, które powstały przed wejściem w życie ustawy zmieniającej, a które w tym dniu nie były jeszcze przedawnione. Do takich roszczeń należy bowiem w dalszym ciągu stosować przepisy dotychczasowe.

Czy w sprawach frankowych znajdą zatem w ogóle zastosowanie skrócone terminy przedawniania?

Odpowiedź na powyższe pytanie jest uzależniona od tego kiedy konsument poweźmie wiedzę, bądź rozsądnie rzecz ujmując powinien był powziąć wiedzę o nieuczciwym charakterze warunku zawartego w jego umowie. Od tej daty, stosownie do bogatego już orzecznictwa TSUE (wyroki z dnia 9 lipca 2020 r. w sprawie C‑698/18 i C‑699/18, z dnia 16 lipca 2020 r. w sprawie C‑224/19 i C‑259/19, z dnia 22 kwietnia 2021 r. w sprawie C‑485/19, z dnia 10 czerwca 2021 w sprawach połączonych od C‑776/19 do C‑782/19) oraz Sądu Najwyższego (uchwała składu siedmiu sędziów Sądu Najwyższego z dnia 7 maja 2021 r. sygn. akt III CZP 6/21, uchwała Sądu Najwyższego z dnia 13 stycznia 2022 r. sygn. akt III CZP 61/22) może być bowiem liczony termin przedawnienia jego roszczenia.

W opublikowanym niedawno na portalu prawo.pl artykule (Przedawnienie roszczeń banków, czyli TSUE kontra SN), pochylając się nad kwestią przedawnienia roszczeń banków, zwracałem uwagę na istnienie w Polce rejestru postanowień wzorców umowy uznanych za niedozwolone prowadzonego przez prezesa Urzędu Ochrony Konkurencji i Konsumentów potocznie zwanego rejestru klauzul niedozwolonych. Z istnienia przedmiotowego rejestru, jego jawności i ogólnej dostępności wywiodłem przy tym, że z chwilą ujawnienia w nim wpisów obejmujących klauzule indeksacyjne banki powinny były podjąć działania zmierzające do uchylenia skutków tych warunków, w tym również zmierzających do zabezpieczenia ich własnych roszczeń o zwrot kwot, które zostały przez banki wypłacone.

Biorąc jednak pod uwagę, że rejestr klauzul niedozwolonych jest jawny i ogólnie dostępny, ujawnienie w nim wpisów obejmujących klauzule indeksacyjne powinno być także uznane za „rozsądny” moment, w którym frankowicz mógł się dowiedzieć, że postanowienia zawarte w jego umowie są postanowieniami niedozwolonymi. Ostania z klauzul indeksacyjnych do rejestru została wpisana w dniu 29 listopada 2016 r.

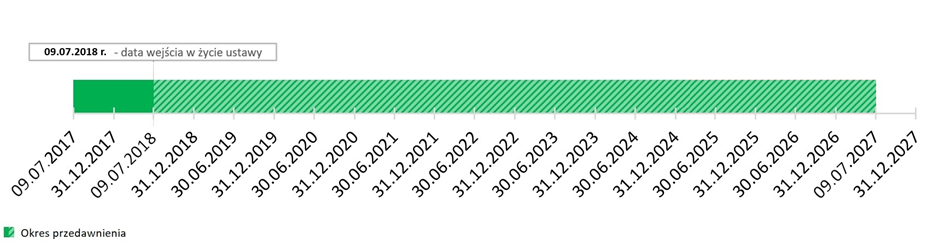

Skoro zatem nowela weszła w życie 9 lipca 2018 r., należy przyjąć, że w tej dacie konsumenci wiedzieli (bądź rozsądnie rzecz ujmując powinni byli wiedzieć), że ich umowy znajdują się niedozwolone postanowienia umowne. Tym samym, do roszczeń o zwrot rat wpłaconych przez frankowiczów przed dniem 9 lipca 2018 r. będzie miał zastosowanie „stary” 10-letni termin przedawnienia.

* w powyższym przedawnienie nastąpi w dniu 9 lipca 2027 r.

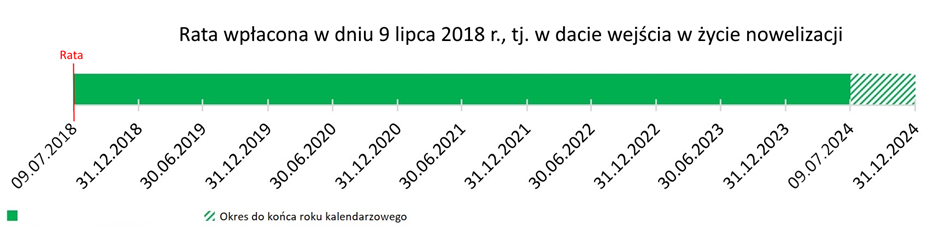

W stosunku do roszczeń o zwrot rat wpłaconych przez frankowiczów w dniu 9 lipca 2018 r. i później będzie miał natomiast zastosowanie „nowy” 6-letni termin przedawnienia.

* w powyższym przypadku przedawnienie nastąpi w dniu 31 grudnia 2024 r.

RYBOXX DESIGN - Robert Ryba

RYBOXX DESIGN - Robert Ryba